首先,经济真的不乐观。全球包括中国都处于一个分化的时代,这种分化过程会带来结构性的机会,当然也存在结构性的问题。全球疫情除了中国之外都处在失控当中,疫情要持续多久不好预测。这对全球经济带来负面的影响,对中国的出口带来压力。虽然国内复工复产基本正常了。但因为疫情还在传播,中国在全球的产业链、供应链中又是重要的一环。所以目前全球化确实告一段落了,但不是因为疫情,而是因为全球的结构性问题。衡量全球化的一个指标是全球出口贸易的增速和全球GDP的增速的比较。美国2008年发生次贷危机的时候,全球贸易增速就开始下降了,这就是一个见头部的趋势。这个趋势是由长期问题所形成的,疫情又进一步加速了这个过程。

对于逆全球化,我并不太认可。全球还是市场经济主导的,因为资本的本性是要在全球寻求更高的投资回报率。全球化是因为各个国家的资源禀赋不一样,比如中国的劳动力比较廉价,资源比较少,所以中国主要是提供劳动力,从别国进口资源。十六世纪哥伦布发现了新大陆,为了赚钱从非洲贩卖奴隶,这个过程就是资本逐利的行为。现在要逆全球化,让资本不再逐利,这很难做到。全球化是资源再分配的延续,全球性的人口流入美国,因为可以达到更高的工资水平。全球化是一个长期的趋势,是不可阻挡的,因为这是资本的力量。

另一方面,全球经济处于下行趋势,这过程是不可逆的,长期的。国际货币基金组织在3月份和6月份做了两次预测,把发达经济体的GDP预测从-6.1%调到-8%,中国从1.2调到1%。因为在3月份预测的时候,他们以为疫情可以在上半年得到控制,现在看来还在蔓延,所以可能比预期的日子还要再难过一些。在这种情况下,作为应对就得降息,因为投资回报率在下降,经济增速在下降这是大势所趋。

过去全球在爆发金融危机之前,基本上处在经济过热状态,可以先提高利率引爆泡沫之后再降息。在这轮降息过程中没有操作空间,只能靠无限量化宽松增加财政赤字率。虽然短期避免了流动性危机,但长期不一定能避免信用危机。如果说这一轮美国出现信用危机,是实体经济引发的,而上一轮的次贷危机是金融机构引发的。我认为问题在于分化。

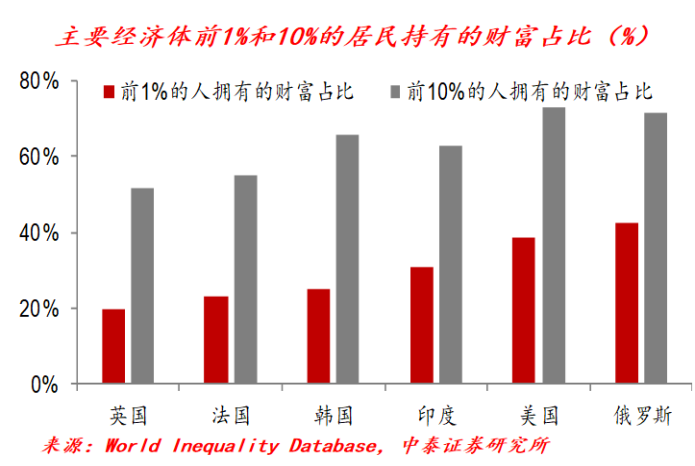

如图美国1%的人拥有40%的财富,10%的人拥有70%的财富,这导致了社会的不安定。不平等是相对的,不是绝对的。这是由于长期的和平所导致的,人类社会进入到现代是人均寿命最长的时期了,因为没有战争,科技进步,医疗健康大大好转,给人类带来了巨大的福利。从二战到现在持续了75年的和平过程中,游戏规则基本上没有改变。我们做过实验,给100个人每人发100美元的硬币,每次把1元硬币随机派发给任何一个人。这种游戏玩了2万次之后,20%的人就拥有50%的财富了,起点和游戏规则是公平的,但结果不公平。和平时间越长,游戏规则不变,贫富差距问题就出现了。这已经成为一个全球性的问题了。因为贫富差距增大,对消费产生影响,财富少的人消费需求大,但又没钱消费。这是我对于为什么会经济下行的一种解释。

除此之外,还有人口老龄化的问题。深圳这么有活力就在于它的人口年轻,新出生的人口也多,流动性大。收入问题,带来了阶层的固化,结构的恶化,这都是一个长期趋势。所以未来,全球经济会长期持续在一个高振荡、低增长的模式。我们不能看短期的数据觉得经济在复苏,更多要思考结构性问题。全球经济二战之后非常有动力,先是美国引领大家跑,后来是日本、中国。现在没有一个领跑者,全球经济自然要减速。中国经济减速也很明显,从2010年到2019年连续九年都在往下走,这是正常的。当中国成为第二大经济体,它自然会减速,这是没法改变的趋势。这种减速的过程,也会使得经济出现调整、转型,这也符合规律。成功转型的日本和韩国,都是在经济增速放缓的时候产生转型的。关于通胀前段时间粮食、猪价都在往上走,核心的原因还是在于资金流向问题,哪里能赚钱就往哪里流。我们也存在结构的问题,分化的问题。明年经济增速会上去,很多人担心滞胀。GDP往上走,CPI往下走,滞胀确实不成立。在资本的时代,放水很多钱都是流入资本市场,流向房地产,所以6月份房价在上涨,股市也在上涨,CPI在往下走。

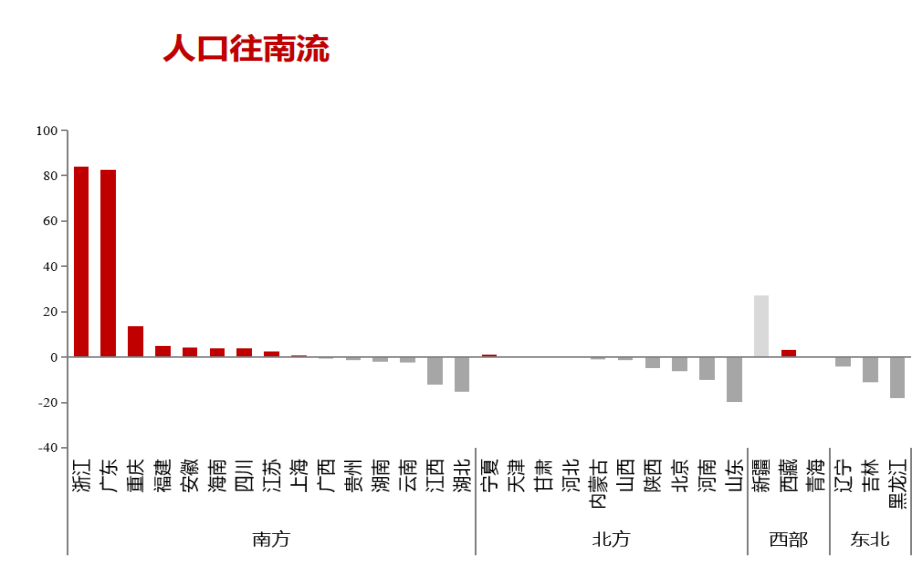

一、人口和城市的分化。这是2019年的数据,首先看到的是人口的分化。第一个净流入最多的是浙江,其次是广东,这两个省去年人口的净流入量占到中国人口净流入量的70%,人口的流向是集中化的,不是分散的。流出的地方还是在山东、黑龙江、湖北、江西,基本上还是北方。大体来讲的话,整个人口流向是从北往南流。

我们再细分一下城市,杭州人口净流入量第一,深圳第二,广州第三,宁波第四。杭州和宁波,这两个城市人口净流入要占到整个浙江省的90%,高度集中。流入的城市越来越集中,流出的城市越来越分散,全国三分之二的城市人口是净流出的。

因为人口老龄化,我们人口的流动性在减弱,城市化的进程在放缓。有很多人说中国的城市化率不高,现在是60%,美国是90%,日本是80%,中国至少有20%的空间。我觉得还是要考虑到人口老龄化的因素,人家在实现80%以上城市化率的时候,人口还很年轻,还在流动,我们人口已经老了,不太愿意动了。2011年到2015年,这期间每年的城镇化率增速是1.4%。到去年只有1.06%。同时,我们劳动年龄人口在减少,从2012年到现在为止,16岁到60岁年龄段的人口累计减少了2800万,劳动力的主体在减少,流动人口数量也在减少,将来人是很珍贵了。

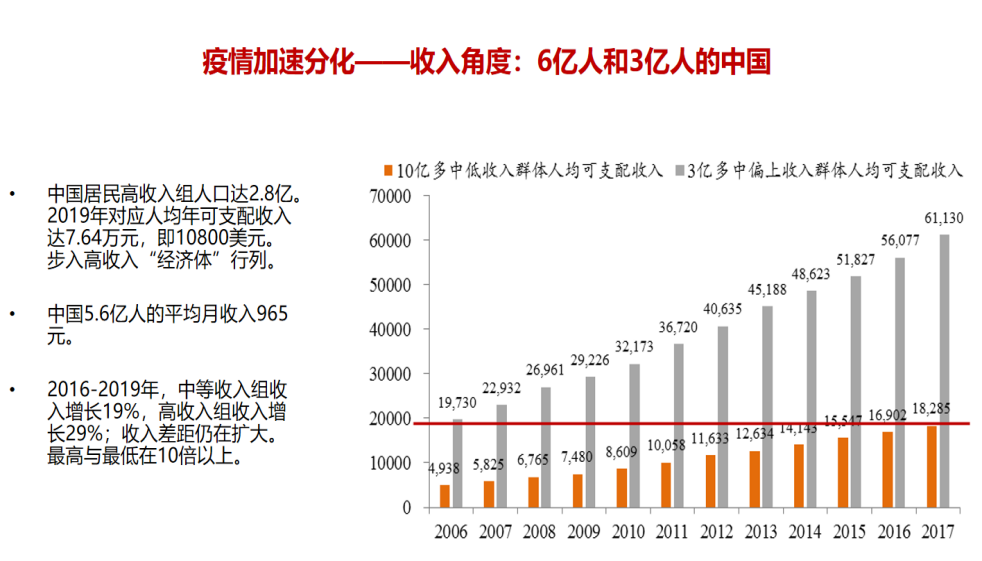

二、收入的分化。6亿人的月均收入是1000元左右,剩余的收入比较高。细分一下,按照国家统计局的数据我们总共14亿人,最高收入20%就是2.8亿。2.8亿人的收入水平增长比较高,另外也存在着一定的低估。我一直在做居民隐性收入研究,根据我的计算,2018年中国居民收入大概被低估了13万亿。居民实际高端消费能力还是很强,像泸州老窖的1573销量就非常好,但其他中低端的产品销量就比较差,而整个白酒的销量增速这几年都是负增长的。所以消费往高端走,这是一个大的趋势。

2016年到2019年中,中等收入组的收入累计增速是19%,高收入组的累计增速是29%,相差了10个百分点。这次疫情对于低收入阶层更加不利,因为低端制造业、服务业整体来讲是过剩的,疫情导致了服务业的失业人口大量增加。

再看一下奢侈品消费,2019年中国以18%的人口消费了35%全球奢侈品。今年上半年的话,我们奢侈品在全球消费的占比还在继续上升。这是第二个分化,对于我们整个经济增长是不利的,因为中国经济逐步走向消费主导的经济,消费在GDP当中的占比在上升,但由于中低收入阶层是消费的主体,他们的收入下降导致了消费下降,所以对于我们经济带来了不利影响。大家越来越注重生活质量,注重食品安全,所以高端消费、品牌消费还是在上升的,将来行业的集中度也会进一步提高。如白酒行业中像茅台、五粮液、泸州老窖等等,品牌类的占比是在上升的,非品牌类的占比在下降的。这是收入的分化,对于我们投资有指导意义。

三、产业的分化。产业的升级在经济增速放缓之后必然会产生。中国原来处在全球产业链的低端,现在至少是处在全球产业链的中端了,未来希望走到中高端。总体来讲,信息服务业去年增长了18.7%,同时地产行业只有3%的增长。虽然房地产行业也很好,但房地产股的估值水平一直只有6倍到8倍的PE。很多信息技术类的企业,没怎么挣钱,但市场给的PE很高,说明新兴行业更有前景,大家对它寄予厚望。

四、企业的分化。头部企业集中度在提升,就业意愿在上升,这是在存量经济主导的时代必然发生的现象,就是一种分化。我觉得这种分化还处在初期阶段,行业的集中度跟发达国家相比还是比较低的,将来还有进一步集中的趋势。美国现在的集中度还在提高,中国的人口往大城市流动,现在速度并不快,但是流向是明显的,持续性的。前年我看到珠三角农民工净减少180万,去年净减少120万,广东珠三角这一带就是腾笼换鸟,高端的人士进来,中低端的流出。资本市场其实是非常充分的反映了这样一种变化,只要和平持续,游戏规则不变,就是二八现象。美国股市最近涨得很多,40%的涨幅是靠美国的几个龙头股票拉起来的,大部分的股票没有怎么涨。从2008年到2019年,美国纳斯达克没有退市的2800支股票,中位数涨幅是31%,但涨幅前10%的股票平均涨幅是19.6倍,市值占到整个纳斯达克股票市值的50%,这个也反映出一种分化。

从政策来讲,肯定是逆周期的,但政策力度要比大家预期的要小。我们的政策更加理性、长远,我们的财政政策虽然是积极的,但是偏谨慎,这对长远来讲是有利的。最近国债收益率也出现了回升,大家对于债券市场没有这么乐观了,我觉得还是有理由乐观,因为财政政策比较谨慎。但整体利率水平还是得降,否则很多问题没有办法解决。我们希望通过跨信用解决中小微企业融资难、融资贵的问题,这里面有很多环节,银行没有动力很难落实到操作层面。又要利润考核,又要不良率考核,又要让银行让利,很难做到。最终还是得把利率水平降下来。我的理解我们的政策是有上限和下限的。上限要稳中求进,一定要把经济稳住,求得GDP的增长。下限是底线思维。2019年的时候采用上限,一定要稳增长,因为在那个时候一定要实现翻番目标,有了疫情之后,就放弃上限,追求下限,就是要不发生系统性金融风险、经济风险,不发生社会问题。我们今年再怎么样,就业肯定要稳住,六个稳里面第一个就是稳就业。

另一方面,就是改革驱动的问题。除了财政政策、货币政策基本上是治标不治本的,能治本的就是改革。改革是触动利益的,在这方面,只有我们有充分的时间来做,我判断还有15年时间。首先就是要调整三大部门的利益,政府部门、企业部门和居民。就是第一,中央要给地方让利。第二,银行要给企业让利。第三,国有企业要给民营企业让利。第三个让利很难做,就是高收入阶层怎么给低收入阶层让利,这一块很敏感,做不好又会出现很多问题,但这是最需要做的,这块做好了,我们社会就更加和谐稳定了。

资本市场的改革还有很多,第一是多层次资本市场改革。第二是直接融资比重改革。一个是给商业银行发证券牌照,就是要从银行系里面搞一个大的投资银行。目前直接融资比重只有15%,1996年美国已经达到90%,所以直接融资比重肯定要提高。券商之间肯定得合并,十九大的报告也明确提出,国有企业要做强做优做大。强和优要通过体制机制改革。做大是通过行政手段可以来实现的,这个可能性还是比较大的。整体来讲的话,整个“十四五”,还是会对资本市场改革开放有比较大的动作。所以我也是对资本市场比较有信心的。

最后,我的判断现在肯定是一个寻找好资产的时代。我讲三个阶段,第一个阶段是上世纪九十年代初,那时候通货膨胀,有了钱马上要去买商品,因为你不买的话,人民币要贬值,那个时候是经济短缺时代,搞什么都是挣钱的。第二阶段是2000年以后,中国经济进入到一个过剩经济时代,商品多了,但钱还是少。那就是要买自己买不起的东西,所以在2006年的时候,我写了一篇文章《买自己买不起的东西》。第三阶段到了2018年的时候,我写了一篇文章叫《买自己买不到的东西》。2018年的时候,基本上是属于钱多资产少了,所以是资产荒。我们现在还是资产荒,所以好的公司股价一涨再涨。总体来讲,这是我的一个配置思路。

从大类资产来讲的话,肯定还是金融资产作为首要配置的。房地产的牛市持续二十年了,虽然还能涨,但涨幅在减小。中国居民资产配置里面,房地产配置过多。另一方面,现在正处在货币泛滥的时代,我一直是比较看好黄金的。从1971年至今,黄金是跑赢股市的,也是大大跑赢了通胀。

大宗商品,我觉得机会不多。它和M1-M0是有相关性的。

房地产虽然机会不是太多,但要抓住的是结构性机会。

我看好三条线,第一条线是粤港澳大湾区的湾线上面。广东是GDP全国第一的大省,但广东的分化是最严重的,超过浙江、江苏。广东人口净流入的地方,深圳、广州、佛山、东莞,沿着粤港澳大湾区在人口流入,房价也在涨。第二条线,杭州湾的湾区这条线上。宁波和杭州两个城市的人口净流入要占到整个浙江人口净流入的90%。第三条线就是长江经济带。江苏还是沿着长江沿线这一带,南京、无锡、苏州、南通这一带。从东到西上,中部地区的核心城市是武汉,当然长沙、株洲也不错,西部地区的核心城市是成都。所以跟着人口流向,资金流向,大概可以找到投资的线索。整个房贷的增速在下降,恐怕总体趋势来看不太乐观。对于利率债我还是看好的。我觉得通过这一轮人民币的国际地位能够提高,未来人民币在全球的占比应该能够达到10%,现在是2%。我们的GDP要占到全球的16%,未来五年占比至少到18%甚至20%,人民币作为储备货币和支付货币来讲,不可能那么低。最近美国这一轮货币的大量超发会带来很多问题。一个国家的货币跟他的制造业、经济实力有很大的关系,而不是资源。

股票方面,传统行业选龙头,选头部。

新兴行业主要看科技含量。美国的股市过去三十年,向大市值集中这是一个大的趋势。科技股里真正还是选有科技含量的企业。我们现在确实是进入到一个转型阶段了,虽然经济增速在往下走,但经济结构的转型,新旧动能的转换是一个长的趋势,大的趋势。这几年就是机构投资者的话语权越来越大,因为机构投资者代表理性,机构投资者信仰价值投资,所以我觉得今后还是会延续下去。,加深彼此友谊,探讨合作方向,为进一步合作夯实基础。 |